Scolarité Masters Mathématiques

- Mzia Goguadze

- bureau D200

- 01 49 40 28 10

| Formation | M2 mathématiques des données |

| Semestre | 1 |

| Bloc | Outils mathématiques pour le traitement et l'analyse des données |

| Enseignants | Cours : Bastien Mallein. TD/TP : |

| Crédits | 3 ECTS |

| Horaires | 15h de cours + 15h de TD/TP |

| Validation | Contrôle continu+examen |

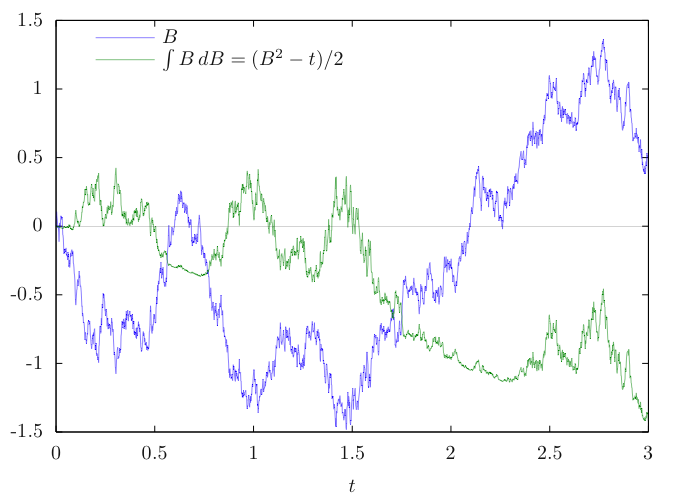

Ce cours a pour but de familiariser les étudiants avec les notions d'intégrale et d'équation différentielle stochastiques en vue d’applications à la modélisation et l’analyse des données.

Le calcul stochastique est un outil utilisé dans la modélisation d’un grand nombre de phénomènes de la physique, la biologie, les neurosciences ou la finance. Les équations différentielles stochastiques sont également une méthode efficace pour déterminer les solutions d’une équation aux dérivées partielles, en particulier dans le cas des problèmes en grandes dimensions, tels que les problèmes de repliement des protéines, pour lesquels les méthodes d'éléments finis deviennent inapplicables. C’est donc une méthode essentielle de l’analyse de données en grandes dimensions, pour explorer l’espace des paramètres.

Les points qui pourront être abordés pendant ce cours sont les suivants :

On verra en TD et TP des applications des résultats du cours en finance quantitative , en neurosciences et en biologie . On s’intéressera également aux méthodes utilisées pour estimer les coefficients d’une EDS , et à l’application du calcul stochastique à l’analyse des données .